CSRD-Richtlinie: Was Sie über die neue Berichtspflicht wissen müssen

Die neue CSRD-Richtlinie soll unter anderem die Transparenz und Vergleichbarkeit von Nachhaltigkeitsberichten in der EU erhöhen. Erfahren Sie, was die Berichtspflicht umfasst, wer davon betroffen ist, zu welchen Inhalten Sie berichten müssen und wie Ihr Unternehmen sich darauf vorbereiten kann.

26.06.2024

5 Minuten Lesezeit

Hinweis zum aktuellen Rechtsstand (Juni 2025): Dieser Artikel wurde vor dem Start des EU-Omnibus-Verfahrens verfasst und kann veraltete Informationen enthalten. Die EU plant derzeit weitreichende Änderungen für CSRD, CSDDD, EU-Taxonomie und weitere ESG-Vorgaben. Mit einer finalen Entscheidung ist nicht vor 2026 zu rechnen. Einen aktuellen Überblick finden Sie hier.

Was ist das Ziel der CSRD-Richtlinie?

Die Corporate Sustainability Reporting Directive (CSRD) hat das Ziel, die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichterstattung von Unternehmen in der Europäischen Union zu verbessern. Sie fordert von Unternehmen, umfassende und verlässliche Informationen über ihre Umwelt-, Sozial- und Governance-Leistungen (ESG) offenzulegen.

Dadurch sollen Investor:innen, Politik, Öffentlichkeit und andere Interessensgruppen in der Lage sein, fundierte Entscheidungen zu treffen und die Nachhaltigkeit von Unternehmen besser zu bewerten. Die CSRD-Richtlinie soll insgesamt nachhaltige Investitionen fördern und Unternehmen dazu motivieren, ihre Nachhaltigkeitspraktiken zu verbessern, indem sie die Offenlegung von ESG-Daten verbindlich und vergleichbar macht.

Was beinhalten die CSRD und ESRS-Standards?

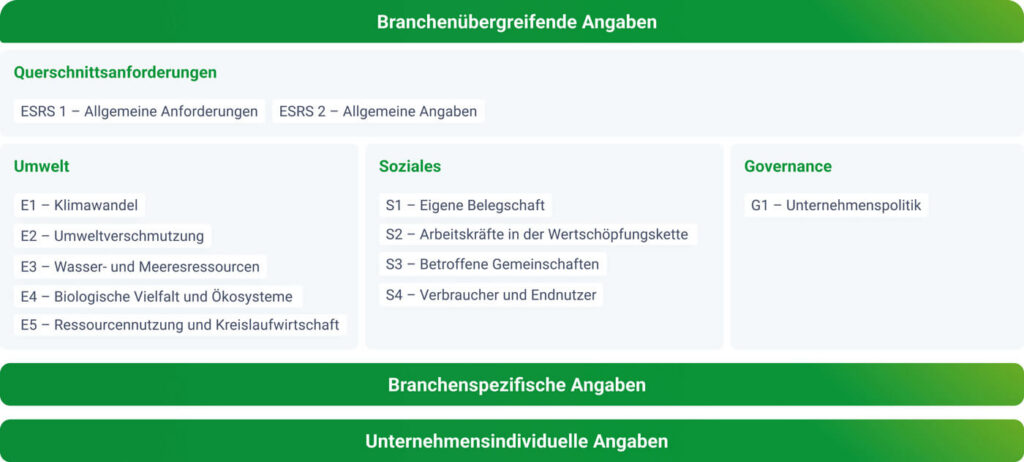

In der CSRD-Richtlinie selbst ist lediglich festgehalten, warum, von wem und ab wann berichtet werden muss. Wie und was berichtet werden muss, ist hingegen in den European Sustainability Reporting Standards (ESRS) festgehalten. Um Ihrer CSRD-Pflicht gerecht zu werden, müssen Sie nach diesen Standards berichten. Die ESRS umfassen:

1. Allgemeine Offenlegungspflichten: Hierbei geht es um grundlegende Informationen über das Unternehmen und seine Nachhaltigkeitsstrategie. Dazu gehören auch Governance-Strukturen und -Prozesse, die sicherstellen sollen, dass Nachhaltigkeitsaspekte in die Unternehmensführung integriert werden.

2. Umweltthemen: Diese Kategorie deckt Themen aus dem Bereich „Environment“ ab, wie Klimabilanz, Energieverbrauch, Treibhausgasemissionen, Ressourcennutzung, Wasser- und Abfallmanagement, Biodiversität und ökologische Auswirkungen.

3. Soziale Themen: Diese Kategorie deckt Themen aus dem Bereich „Social“ ab, wie Rechte von Arbeitnehmenden, Arbeitsbedingungen, Diversität und Inklusion, Gesundheit und Sicherheit am Arbeitsplatz sowie Auswirkungen auf lokale Gemeinschaften und Menschenrechte.

4. Governance-Themen: Diese Kategorie deckt Themen aus dem Bereich der Unternehmensführung ab, wie Ethik und Integrität, Korruptionsbekämpfung, Whistleblowing-Systeme sowie die Struktur und Arbeitsweise von Verwaltungs-, Leitungs- und Aufsichtsorganen.

5. Sektorale Standards: Es wird außerdem spezifische Anforderungen für verschiedene Branchen und Sektoren geben, die auf deren einzigartige Nachhaltigkeitsrisiken und -chancen zugeschnitten sind.

6. Berichtsformate und -methoden: Ergänzend gibt es Leitlinien und Standards für die Erstellung der CSRD-konformen Berichte, um Konsistenz und Vergleichbarkeit sicherzustellen. Dazu gehören Anforderungen an die Datenerhebung, -verarbeitung und -offenlegung.

Diese und andere EU-Regulierungen werden sich in den nächsten Jahren noch weiterentwickeln. Zum Beispiel werden voraussichtlich im Juni 2026 alle sektorspezifischen Berichtsstandards zur CSRD verabschiedet. Daher ist es wichtig, die aktuelle Gesetzeslage im Auge zu behalten.

Für wen gilt die CSRD-Berichtspflicht ab wann?

Die Berichtspflicht der CSRD-Richtlinie wird stufenweise eingeführt. Dies ermöglicht Unternehmen, sich schrittweise auf die neuen Anforderungen einzustellen und sicherzugehen, dass sie in der Lage sind, die erforderlichen Daten zu erfassen und zu berichten.

Zunächst wirkt sich die neue Berichtspflicht vor allem auf große Unternehmen aus, die mindestens zwei dieser drei Merkmale erfüllen:

-

Bilanzsumme mind. 25 Mio. €

-

Nettoumsatzerlöse mind. 50 Mio. €

-

Durchschnittlich mind. 250 Beschäftigte

Diese Unternehmen müssen erstmalig 2026 für das Geschäftsjahr 2025 berichten.

Wer bereits im Sinne des CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) berichtspflichtig ist, muss dies sogar schon ein Jahr früher tun.

Wichtiger Hinweis

Omnibus: EU plant massive Änderungen für CSRD und CSDDD

Erfahren Sie, welche Veränderungen jetzt auf Unternehmen zukommen.

Unter bestimmten Umständen müssen auch Tochtergesellschaften von CSRD-pflichtigen Unternehmen Bericht erstatten, um sicherzustellen, dass die Muttergesellschaft einen konsolidierten Nachhaltigkeitsbericht vorlegen kann.

Außerdem ist es sehr wahrscheinlich, dass die CSRD zu einem steigenden Bedarf an Nachhaltigkeitsinformationen von kleinen Unternehmen seitens ihrer Geschäftspartner:innen führt. Die Richtlinie betont daher ausdrücklich die freiwilligen KMU-Standards, die ab 2028 Anwendung finden können.

Welche ESRS-Standards sind verpflichtend?

Die Corporate Sustainability Reporting Directive (CSRD)1 hat das Ziel, die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichterstattung von Unternehmen in der Europäischen Union zu verbessern. Sie fordert von Unternehmen, umfassende und verlässliche Informationen über ihre Umwelt-, Sozial- und Governance-Leistungen (ESG) offenzulegen.

Zu welchen ESRS-Standard Sie berichten müssen, hängt von der Größe und Art Ihres Unternehmens ab. Die wichtigste Orientierungshilfe ist dabei Ihre eigene doppelte Wesentlichkeitsanalyse. Nach ESRS 1 sind Sie verpflichtet, diese zu erstellen. Dabei identifizieren Sie, welche ESG-Themen für Ihre Geschäftstätigkeit wesentlich sind. Zu diesen Themen müssen Sie laut CSRD-Richtlinie berichten. Darüber hinaus gibt es themenübergreifende Informationen, die Sie im Rahmen der allgemeinen Offenlegungspflichten angeben müssen.

Wie erstellt man einen CSRD-Bericht?

Die CSRD-Richtlinie soll die Berichterstattung über nicht-finanzielle Nachhaltigkeitsthemen auf eine Stufe mit dem Geschäftsbericht stellen. Deshalb sollten Sie auch mit einem ähnlichen Umfang an Zeit und Ressourcen für das Erstellen des Nachhaltigkeitsberichts rechnen.

Mit der richtigen Strategie können Sie jedoch bereits nach sechs bis neun Monaten ihren ersten CSRD-konformen Bericht veröffentlichen. Wir empfehlen Ihnen, sich dafür an folgenden vier Schritten zu orientieren: 1) Planen, 2) Handeln, 3) Messen, 4) Berichten.

1. Planen

Durch die doppelte Wesentlichkeitsanalyse identifizieren Sie die ESRS-Themen, die für Ihr Unternehmen wesentlich sind. Aufbauend auf dieser Analyse planen Sie dann konkrete Ziele und Maßnahmen

2. Handeln

Ihrem konkreten Ziel- und Maßnahmenplan entsprechend, müssen Sie nun transparent in die Umsetzung kommen. Deshalb sollten Sie in der Planung neben konkreten KPIs auch direkt klare Rollen verteilen und den zeitlichen Rahmen abstecken.

3. Messen

Stellen Sie sicher, dass Sie alle relevanten Daten korrekt und zentral erfassen, um Ihr Vorgehen später transparent und faktenbasiert darlegen zu können. Quantitative ESG-Daten sind zu allen Nachhaltigkeitsthemen der ESRS gefordert.

4. Berichten

Zuletzt verfassen Sie den eigentlichen CSRD-Bericht, indem Sie die gesammelten Daten und Ergebnisse strukturiert darstellen. Gehen Sie sicher, dass der Bericht alle geforderten Inhalte abdeckt. Anschließend müssen Sie dies durch externe Wirtschaftsprüfende validieren lassen.

5 Gründe, warum Sie auf CSRD-Software setzen sollten

1. Zentrale Dokumentation & Konsolidierung: CSRD-Software zentralisiert und konsolidiert Nachhaltigkeitsdaten aus verschiedenen Abteilungen und Systemen für bessere Übersichtlichkeit und schnellere Analysen. Mit leadity ist dies sogar für all Ihre Standorte und Tochterunternehmen zentral möglich.

2. Einhaltung der Gesetzeslage: Als spezialisierte CSRD-Softwarelösungen entspricht leadity stets den aktuellen gesetzlichen Anforderungen und Standards, sodass Sie nicht selbst die komplexen und häufigen Änderungen im Blick behalten müssen.

3. Effizienz und Automatisierung: Durch die Automatisierung repetitiver Aufgaben mit CSRD-Software wie leadity können Sie Daten schneller erfassen und verarbeiten sowie das Risiko menschlicher Fehler minimieren.

„Falls Sie noch keine Software ausgewählt haben, sollten Sie dies definitiv direkt zum Start tun.“

4. Transparenz und Nachvollziehbarkeit: Die leadity-Software bietet Audit-Trails und strukturierte, dokumentierte Analysen, die Transparenz und Nachvollziehbarkeit der Daten gewährleisten – ein absolutes Muss für einen revisionssicheren CSRD-Bericht!

5. Datenanalyse und Berichterstattung: Moderne Software bietet leistungsfähige Analysetools, die tiefere Einblicke in die Nachhaltigkeitsleistung ermöglichen. Neben automatischen Visualisierungen in Ihrem Dashboard und für Ihren Bericht, können Sie in leadity Ihre Berichtstexte von einer KI vorformulieren lassen.

Möchten Sie selbst unverbindlich testen, ob und wie die leadity-Software Ihnen die Umsetzung der CSRD-Richtlinie erleichtert? Vereinbaren Sie gerne einen Demo-Termin mit uns. Nach einer kurzen Einweisung erhalten sie kostenlos einen eigenen Test-Account.

Nachhaltigkeitsmanagement mit leadity

leadity ist Ihre Schaltzentrale für nachhaltigeres Wirtschaften – digital und effizient. Gehen Sie über bloße Compliance hinaus und führen Sie Ihr Unternehmen wettbewerbsfähig in eine nachhaltige Zukunft.

-

ESG-Strategie und -Management

-

LkSG-Risikoanalyse und Klimabilanzierung

-

Kein Implementierungsaufwand

-

Automatisiert, schnell, sicher

Der Artikel hat Ihnen weitergeholfen?

Teilen Sie ihn mit Ihrem Netzwerk per LinkedIn, E-Mail oder Whatsapp!

Weitere Fachartikel aus unserem Magazin

Doppelte Wesentlichkeitsanalyse: So filtern Sie die ESRS für einen erfolgreichen CSRD-Bericht

Für CSRD-pflichtige Unternehmen führt kein Weg an der doppelten Wesentlichkeitsanalyse vorbei. Doch wenn Sie es richtig angehen, wird aus der unliebsamen Pflicht das Fundament für einen erfolgreichen ESRS-Bericht und zukunftsfähige Wettbewerbsvorteile. Wir erklären den Prozess in vier Schritten.

Mit der Gruppenfunktion alle Standorte und Tochterfirmen vernetzen

Perfekt für Unternehmensgruppen: Mit der neuen Gruppenfunktion verbinden Sie Standorte und Tochterfirmen in Echtzeit via leadity. Sie können eine zentrale Nachhaltigkeitsstrategie erstellen, alle Daten synchronisiert und konsolidiert verwalten und den Aufwand für lokale Niederlassungen reduzieren.

Sparkassen-Kundschaft profitiert von neuer leadity-Lösung

Neues Joint Venture von leadity und der Sparkasse Osnabrück: Mit der nawisio GmbH gibt es eine neue, kompetente Anlaufstelle für alle Nachhaltigkeits-Fragen des Mittelstands. Ziel dieses Angebots ist es, die Firmenkund:innen der Sparkasse bei ihrer nachhaltigen Transformation optimal zu unterstützen. […]